滚动新闻:

- 万科宣布“瘦身健体” 意欲转让非主营业务每年回笼200亿元05-01 21:54

- 人事观察|广东高官再进京 王瑞军履新中央统战部05-01 20:13

- 2023年家电行业回暖 复苏势头延续至今05-01 18:25

- 国铁集团2023年扭亏为盈 今年一季度营收增逾4%05-01 17:56

- 广东一高速公路凌晨塌陷已致24死30伤 有一家五口失联05-01 15:32

- 图集|第三艘航母“福建舰”开启海试 回望中国航母之路05-01 16:30

- 图集|广东一高速塌方多车陷落24人遇难05-01 15:25

- 自然资源部重申库存周期超36个月暂停供地 百城中逾四成“踩红线”05-01 13:52

- 香港离婚案件飙升25%背后05-01 09:53

- 绿色信贷季度增量创新高 个人住房贷款连续四个季度同比负增长05-01 09:22

- 北京放松五环外限购 侧重激活改善性住房需求05-01 09:20

- 三星一季度营收增12.8% AI相关需求强劲05-01 09:14

- 瑞幸一季度营收增41% 9块9价格战等致营业利润大幅下滑05-01 09:11

- 东南亚光伏产能或遭美“双反”打击 中国光伏企业如何应对?05-01 09:06

- 私募证券基金运作指引发布 清盘线降至500万元05-01 08:59

- 余承东改任华为终端业务集团董事长 何刚接任CEO05-01 08:52

- 南航、国航各订100架C919 三大航累计下单超300架05-01 08:41

- 多家疫苗公司首季营收、净利双降 HPV疫苗盈利能力减弱05-01 08:35

- 百强房企4月销售额同比下降45% 拿地审慎致使土地市场降温04-30 22:55

- 巴勒斯坦两派代表在京磋商 宿怨能否化解牵动加沙危局解决04-30 22:50

- 私募市场冰冻 募投管退处处难|特稿精选

- 文|财新周刊 屈运栩 05月01日 14:00

- “风光”大跃进|特稿精选

- 文|财新周刊 赵煊 范若虹 05月01日 14:00

![]()

- 文|财新 林韵诗 05月01日 20:13

![]()

- 文|财新 向凯 制图|杨涵 05月01日 17:52

![]()

自然资源部重申库存周期超36个月暂停供地 百城中逾四成“踩红线”

文|财新 王婧 05月01日 13:52

![]()

- 文|财新 牛牧江曲 05月01日 09:20

![]()

- 文|财新 赵煊 05月01日 09:06

![]()

- 文|财新 陈博 05月01日 21:54

![]()

- 文|财新 翟少辉 05月01日 18:25

![]()

- 文|财新 邹晓桐、赵雪杉(实习) 05月01日 17:56

![]()

- 文|特约作者 赵晗 05月01日 09:53

![]()

- 文|财新 丁锋 05月01日 09:22

![]()

- 文|财新 杜知航 05月01日 09:14

![]()

- 文|财新 冯奕铭 05月01日 09:11

![]()

- 文|财新 岳跃 05月01日 08:59

![]()

- 文|财新 张而弛 05月01日 08:52

![]()

- 文|财新 邹晓桐 05月01日 08:41

![]()

- 文|财新 赵今朝 05月01日 08:35

![]()

- 文|财新 王婧 04月30日 22:55

![]()

- 文|财新 胡暄 04月30日 22:50

![]()

- 文|财新 全月 04月30日 22:43

![]()

- 文|财新 赵煊,陈曜宇(实习) 04月30日 22:02

![]()

- 文|财新 邹晓桐 04月30日 21:41

![]()

中央政治局会议解读:政策避免前紧后松 7月三中全会聚焦改革和中国式现代化

文|财新 程思炜 04月30日 21:29

![]()

- 文|财新 牛牧江曲 04月30日 20:44

![]()

- 文|财新 安丽敏 04月30日 20:19

![]()

- 文|财新 王石玉 04月30日 20:06

![]()

四大行拟实施2024年度中期分红 部分银行2023年度分红率上升

文|财新 范浅蝉 04月30日 19:58

![]()

- 文|财新 翟少辉 04月30日 19:46

![]()

- 文|财新 林韵诗 04月30日 19:23

博客

- 吴晓波

-

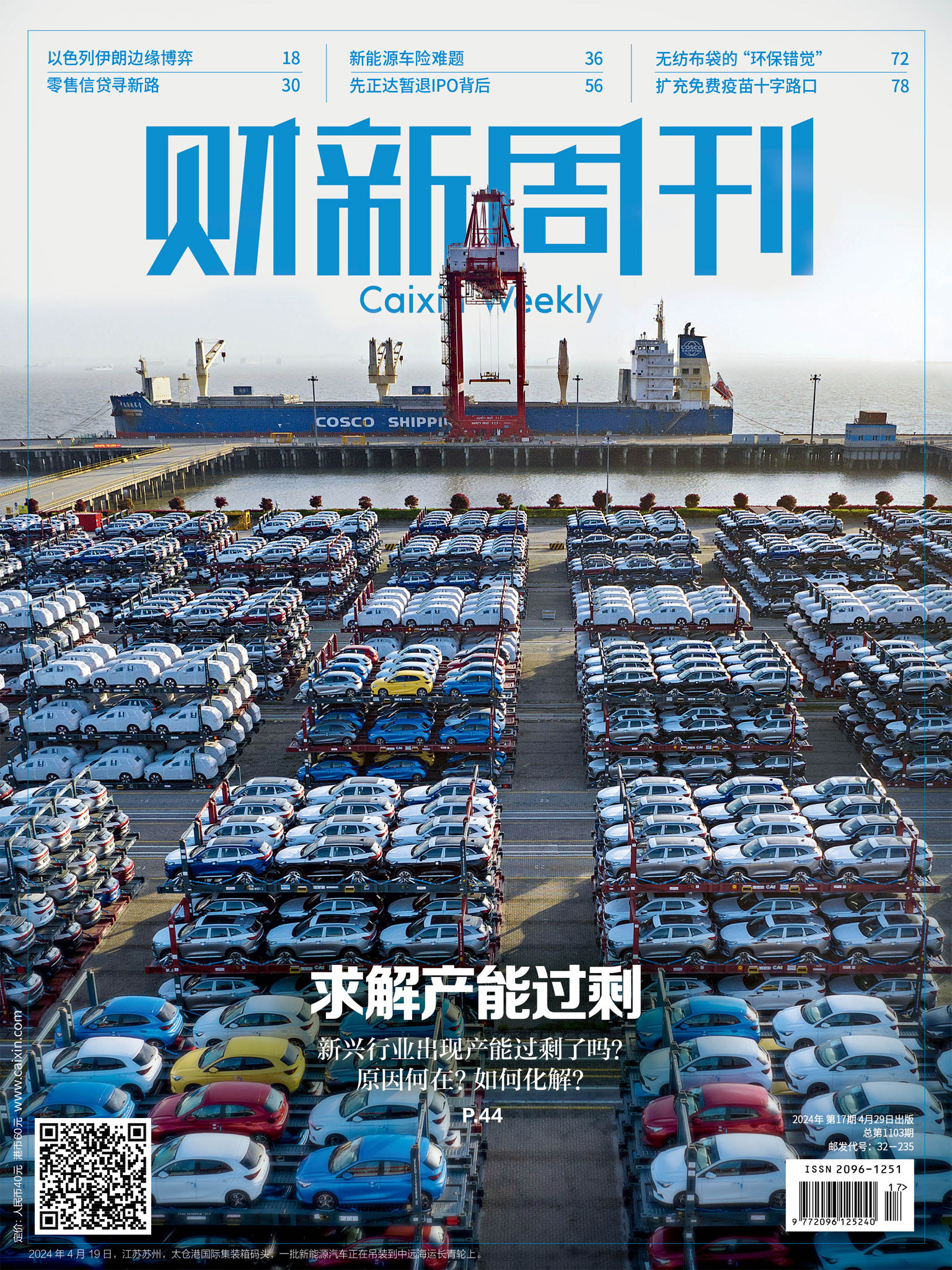

- 【封面报道】求解产能过剩

-

出版:2024-04-29

年度期号:17 总期号:1103

-

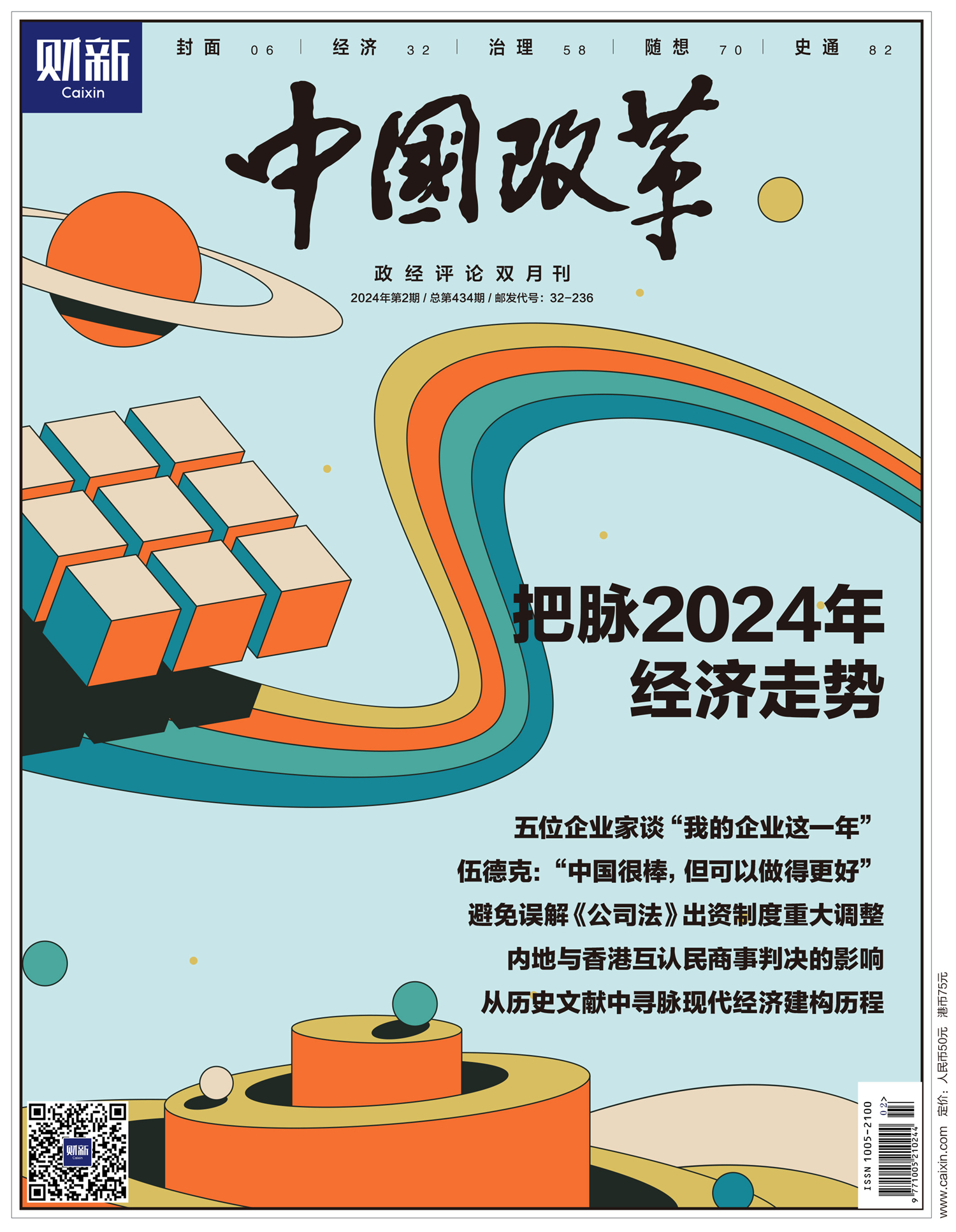

- 【封面文章】把脉2024年经济走势

-

本期《中国改革》印行之际,正值2024年全国“两会”召开,经济自然成为代表、委员们关注的热点和焦点。本期封面专题亦聚焦中国和全球经济展望,兼及土地财政问题。

出版:2024-03-01

年度期号:2 总期号:434

-

- 【主打文章】官僚组织与经济发展

-

随着机构与国家能力范式在经济学领域的兴起,官僚组织的有效性作为促进经济发展的关键因素而备受关注。

出版:2024-02-01

年度期号:1 总期号:130

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}