滚动新闻:

- 周刊视读|伊朗以色列几度军事摩擦 互施“报复”后局势趋缓04-29 13:32

- 票房|五一档预售破1.4亿元 三部新片临阵撤出04-29 12:36

- 赴港商务签注逗留期翻倍 人才签注拓展至北京上海04-29 12:28

- 晋能控股原副董事长李鸿双被查 长期任职原晋煤集团04-29 11:55

- 降费新规实施,买方投顾就能做大吗04-29 11:38

- 一季度就业形势如何04-29 11:31

- 干预缺位 日元对美元跌破16004-29 11:15

- 宁德时代称2027年有机会小批量生产固态电池04-29 11:06

- 物价保卫战:低迷原因、展望及应对04-29 10:58

- 能源内参|中国石化一季度净利润187亿元 同比降12.1%;晶科能源回应火灾:山西基地一期投产将受影响04-29 10:39

- 地产需求,去哪儿呢04-29 10:37

- “除籍”一周后 陕西政协原主席韩勇被捕04-29 10:32

- 今日开盘:小幅低开 沪指跌幅0.06%04-29 09:30

- T早报|特斯拉通过数据安全合规要求;问界汽车回应运城交通事故;通义千问开源1100亿参数模型04-29 08:35

- AI进医院起步,浙大邵逸夫医院院长建议找准痛点04-29 08:30

- 特斯拉达到中国汽车数据安全要求 不再受禁停禁行限制04-29 08:15

- 天坛医院副院长王伊龙:AI医疗如何预防诊治神经疾病?04-29 07:40

- 自费疫苗接种率过低,专家吁纳入“集采”降价04-29 07:30

- 重庆燃气调查发现多计收337.9万元 多地开展“三表”督查(更新)04-28 18:44

- 亿航计划研发快充电池 提高航空器运营效率04-29 07:22

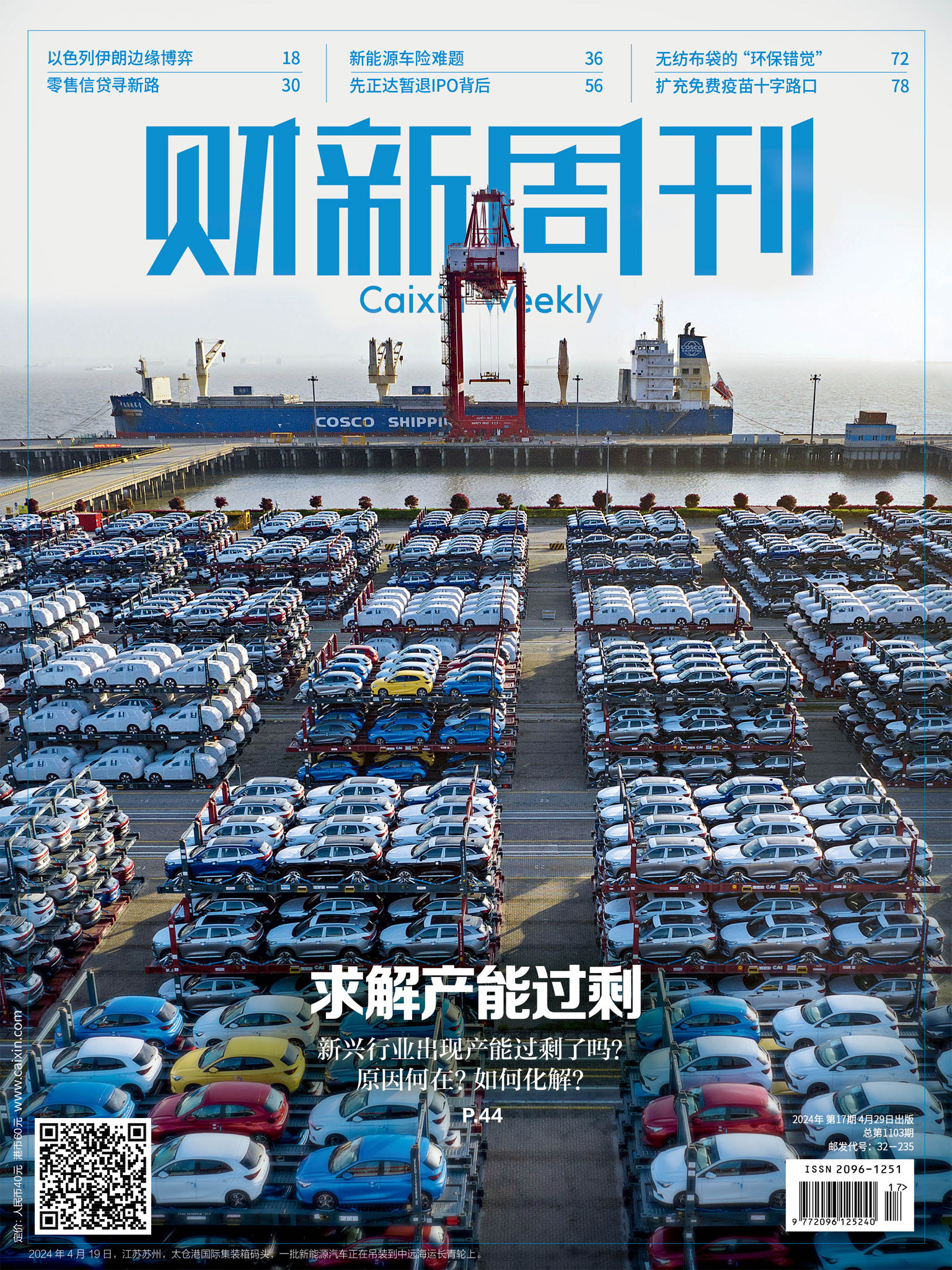

- 最新封面报道|求解产能

过剩 - 文|财新周刊 王力为 于海荣 04月29日 07:00

- 干预缺位

日元对美元跌破160 - 文|财新 王晶 04月29日 11:15

![]()

- 文|财新 关聪 04月29日 12:36

![]()

- 文|财新 文思敏 发自香港 04月29日 12:28

![]()

![]()

- 文|财新 安丽敏 04月29日 11:17

![]()

- 文|财新 孙良滋 04月29日 10:32

![]()

- 文|财新 安丽敏 04月29日 08:15

![]()

- 文|财新 安丽敏 04月29日 11:06

- 04月29日 09:30

![]()

T早报|特斯拉通过数据安全合规要求;问界汽车回应运城交通事故;通义千问开源1100亿参数模型

04月29日 08:35

![]()

- 文|财新 陈曦 04月29日 08:30

![]()

- 文|财新 崔笑天 04月29日 07:40

![]()

- 文|财新 许雯 赵今朝 04月29日 07:30

![]()

- 文|财新 方祖望 04月29日 07:22

![]()

- 文|财新 杜知航 04月29日 07:18

![]()

- 文|财新 冯华妹 04月29日 07:14

![]()

- 文|财新 牛牧江曲 04月28日 21:48

![]()

![]()

- 04月28日 21:39

![]()

- 文|财新 王婧 04月28日 19:53

![]()

民航局受理峰飞载人电动垂直起降飞行器适航申请 货运版3月已取证

文|财新 方祖望 04月28日 18:48

![]()

GPT革命|院士郑纬民:构建国产人工智能万卡系统很难但很有必要

文|财新 覃敏 04月28日 18:41

![]()

- 文|财新 徐路易 04月28日 17:51

![]()

![]()

- 文|财新 王娟娟 王小青 04月28日 17:44

![]()

- 文|财新 康佳 04月28日 17:18

![]()

- 文|财新 王小青 发自香港 04月28日 16:47

![]()

- 文|财新 邹晓桐 04月28日 16:30

![]()

- 文|财新 程思炜 04月28日 15:01

![]()

- 文|财新 文思敏 发自香港 04月28日 13:45

![]()

- 文|财新 范浅蝉 04月28日 13:24

博客

- 吴晓波

-

- 【封面报道】求解产能过剩

-

出版:2024-04-29

年度期号:17 总期号:1103

-

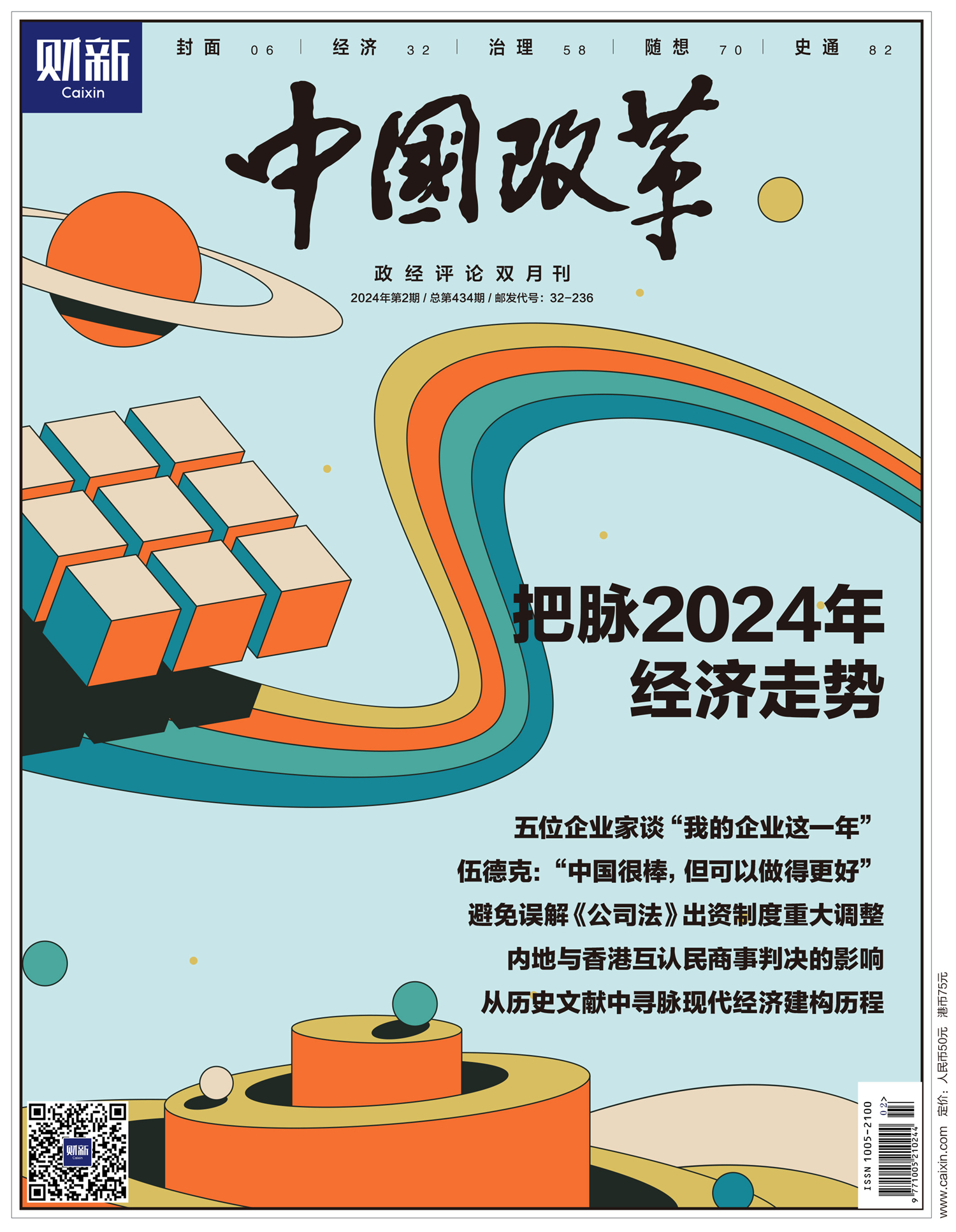

- 【封面文章】把脉2024年经济走势

-

本期《中国改革》印行之际,正值2024年全国“两会”召开,经济自然成为代表、委员们关注的热点和焦点。本期封面专题亦聚焦中国和全球经济展望,兼及土地财政问题。

出版:2024-03-01

年度期号:2 总期号:434

-

- 【主打文章】官僚组织与经济发展

-

随着机构与国家能力范式在经济学领域的兴起,官僚组织的有效性作为促进经济发展的关键因素而备受关注。

出版:2024-02-01

年度期号:1 总期号:130

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}