滚动新闻:

- AI使网络造谣门槛降低 已有人因此获刑04-29 16:56

- 图集|马斯克旋风式访华或谋FSD落地 称特斯拉上海工厂表现最佳 04-29 16:37

- 央行上海总部:一季度住户存款定期化趋势有所减弱04-29 15:58

- 字节跳动反腐开除61人 四人涉刑事案件04-29 15:53

- 方跃:企业AI转型的最大挑战并非技术而是管理04-29 15:30

- 中国ETF的后发优势:规模化和特色化04-29 15:30

- 被查近满月 司法部原部长唐一军再被撤全国政协委员04-29 15:21

- 习近平将于5月5日起对法国、塞尔维亚、匈牙利进行国事访问04-29 15:19

- 今日收盘:地产板块大涨超6% 沪指站上3100点04-29 15:00

- 欧阳明高:建议氢能车参考换电模式 通过氢瓶租赁降本04-29 14:59

- 一日图闻|柬埔寨弹药库爆炸致20名士兵死亡、肯尼亚洪灾致90人死超13万人流离04-29 14:51

- 周刊视读|伊朗以色列几度军事摩擦 互施“报复”后局势趋缓04-29 13:32

- 票房|五一档预售破1.4亿元 三部新片临阵撤出04-29 12:36

- 赴港商务签注逗留期翻倍 人才签注拓展至北京上海04-29 12:28

- 晋能控股原副董事长李鸿双被查 长期任职原晋煤集团04-29 11:55

- 降费新规实施,买方投顾就能做大吗04-29 11:38

- 一季度就业形势如何04-29 11:31

- 干预缺位 日元对美元跌破16004-29 11:15

- 宁德时代称2027年有机会小批量生产固态电池04-29 11:06

- 物价保卫战:低迷原因、展望及应对04-29 10:58

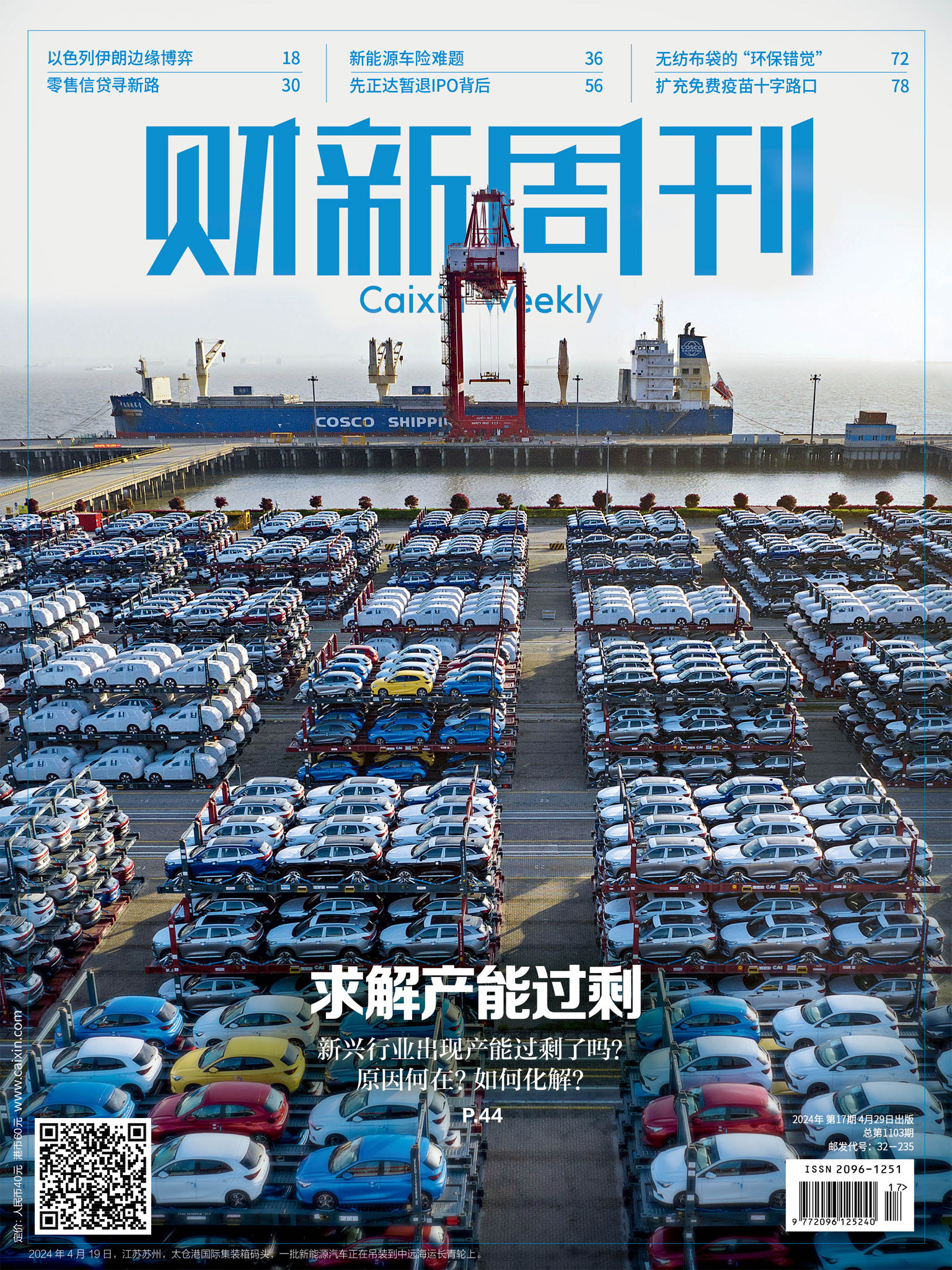

- 最新封面报道|求解产能

过剩 - 文|财新周刊 王力为 于海荣 04月29日 07:00

- 干预缺位

日元对美元跌破160 - 文|财新 王晶 04月29日 11:15

![]()

- 04月29日 15:00

![]()

- 文|财新 关聪 04月29日 12:36

![]()

- 文|财新 文思敏 发自香港 04月29日 12:28

![]()

![]()

- 文|财新 安丽敏 04月29日 11:17

![]()

- 文|财新 孙良滋 04月29日 10:32

![]()

- 文|财新 覃建行 04月29日 16:56

![]()

- 文|财新 朱亮韬 04月29日 15:58

![]()

- 文|财新 关聪 04月29日 15:53

![]()

- 文︱财新 唐爱琳 04月29日 15:21

- 04月29日 15:19

![]()

- 文|财新 卢羽桐,陈曜宇(实习) 04月29日 14:59

![]()

- 文|财新 安丽敏 04月29日 11:06

- 04月29日 09:30

![]()

T早报|特斯拉通过数据安全合规要求;问界汽车回应运城交通事故;通义千问开源1100亿参数模型

04月29日 08:35

![]()

- 文|财新 陈曦 04月29日 08:30

![]()

- 文|财新 安丽敏 04月29日 08:15

![]()

- 文|财新 崔笑天 04月29日 07:40

![]()

- 文|财新 许雯 赵今朝 04月29日 07:30

![]()

- 文|财新 方祖望 04月29日 07:22

![]()

- 文|财新 杜知航 04月29日 07:18

![]()

- 文|财新 冯华妹 04月29日 07:14

![]()

- 文|财新 牛牧江曲 04月28日 21:48

![]()

![]()

- 04月28日 21:39

![]()

- 文|财新 王婧 04月28日 19:53

![]()

民航局受理峰飞载人电动垂直起降飞行器适航申请 货运版3月已取证

文|财新 方祖望 04月28日 18:48

![]()

GPT革命|院士郑纬民:构建国产人工智能万卡系统很难但很有必要

文|财新 覃敏 04月28日 18:41

![]()

- 文|财新 徐路易 04月28日 17:51

博客

- 吴晓波

-

- 【封面报道】求解产能过剩

-

出版:2024-04-29

年度期号:17 总期号:1103

-

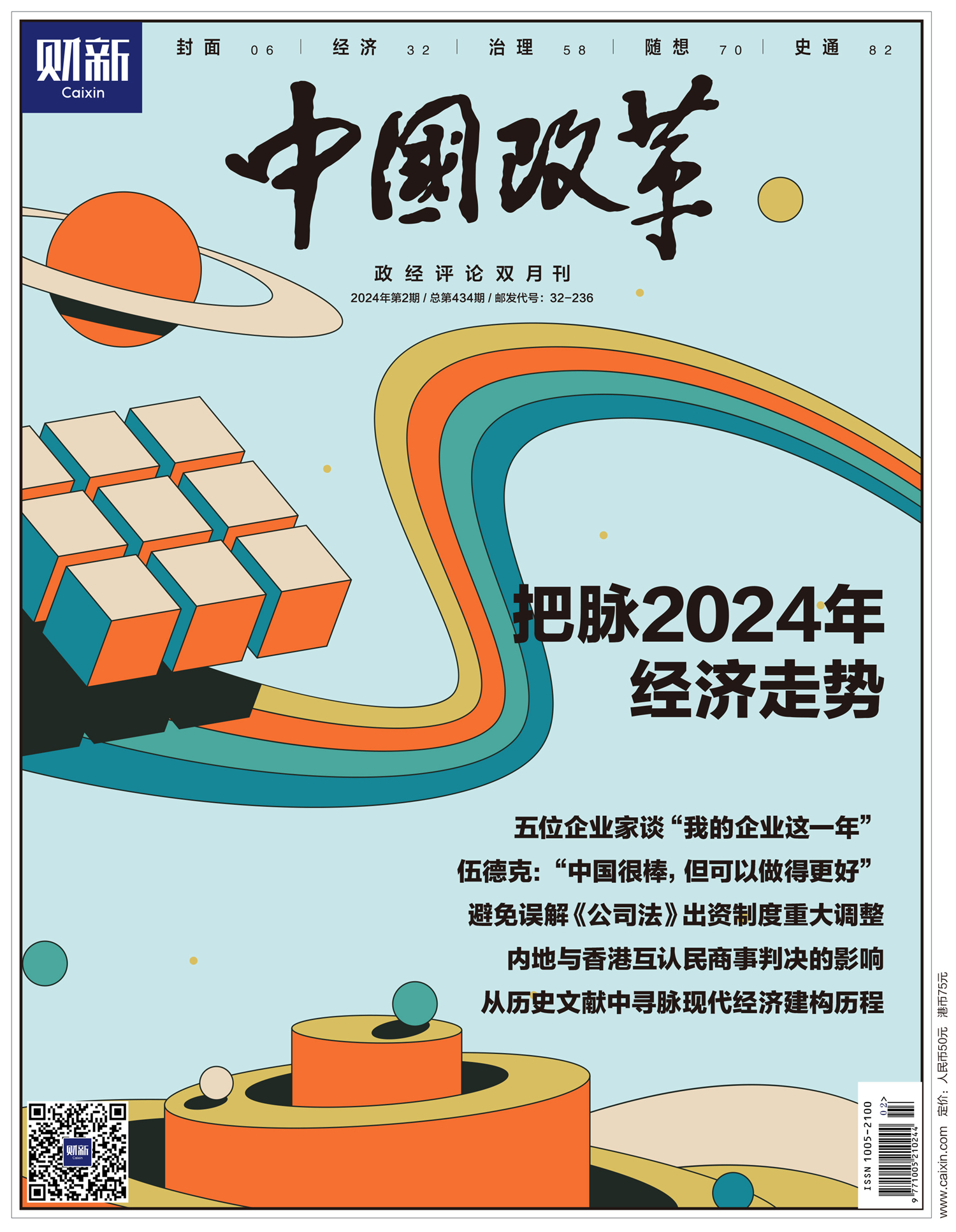

- 【封面文章】把脉2024年经济走势

-

本期《中国改革》印行之际,正值2024年全国“两会”召开,经济自然成为代表、委员们关注的热点和焦点。本期封面专题亦聚焦中国和全球经济展望,兼及土地财政问题。

出版:2024-03-01

年度期号:2 总期号:434

-

- 【主打文章】官僚组织与经济发展

-

随着机构与国家能力范式在经济学领域的兴起,官僚组织的有效性作为促进经济发展的关键因素而备受关注。

出版:2024-02-01

年度期号:1 总期号:130

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}