滚动新闻:

- T早报|特斯拉通过数据安全合规要求;问界汽车回应运城交通事故;通义千问开源1100亿参数模型04-29 08:35

- AI进医院起步,浙大邵逸夫医院院长建议找准痛点04-29 08:30

- 特斯拉达到中国汽车数据安全要求 不再受禁停禁行限制04-29 08:15

- 天坛医院副院长王伊龙:AI医疗如何预防诊治神经疾病?04-29 07:40

- 自费疫苗接种率过低,专家吁纳入“集采”降价04-29 07:30

- 重庆燃气调查发现多计收337.9万元 多地开展“三表”督查(更新)04-28 18:44

- 亿航计划研发快充电池 提高航空器运营效率04-29 07:22

- 中国独角兽总估值1.4万亿美元 人工智能企业数量最多04-29 07:18

- 反腐记|两名正省级 再上“伏虎”榜04-29 07:14

- 财经早知道|李强:大力发展智能网联新能源汽车 促进汽车产业高端化智能化绿色化升级04-29 07:08

- 楼市“网红”城市也扛不住了 成都长沙全面取消楼市限购 04-28 23:00

- 车展观察|“红情绿意”触动中国车企流量焦虑04-28 22:36

- 人物视读|辞职的越南国会主席王庭惠何许人?04-28 22:29

- 马斯克“意外”访华 会推动FSD落地吗?04-28 20:53

- 北京物流仓储租金多年来首次下降 不同区域现分化04-28 21:48

- 李强会见马斯克:平等合作、互利共赢才最符合中美根本利益04-28 21:39

- 多地警方通告雪松集团子公司涉嫌非法吸存04-28 19:53

- 夜读精选|美团队完成世界首例机械心脏泵与猪肾脏联合移植手术04-28 19:13

- 民航局受理峰飞载人电动垂直起降飞行器适航申请 货运版3月已取证04-28 18:48

- GPT革命|院士郑纬民:构建国产人工智能万卡系统很难但很有必要04-28 18:41

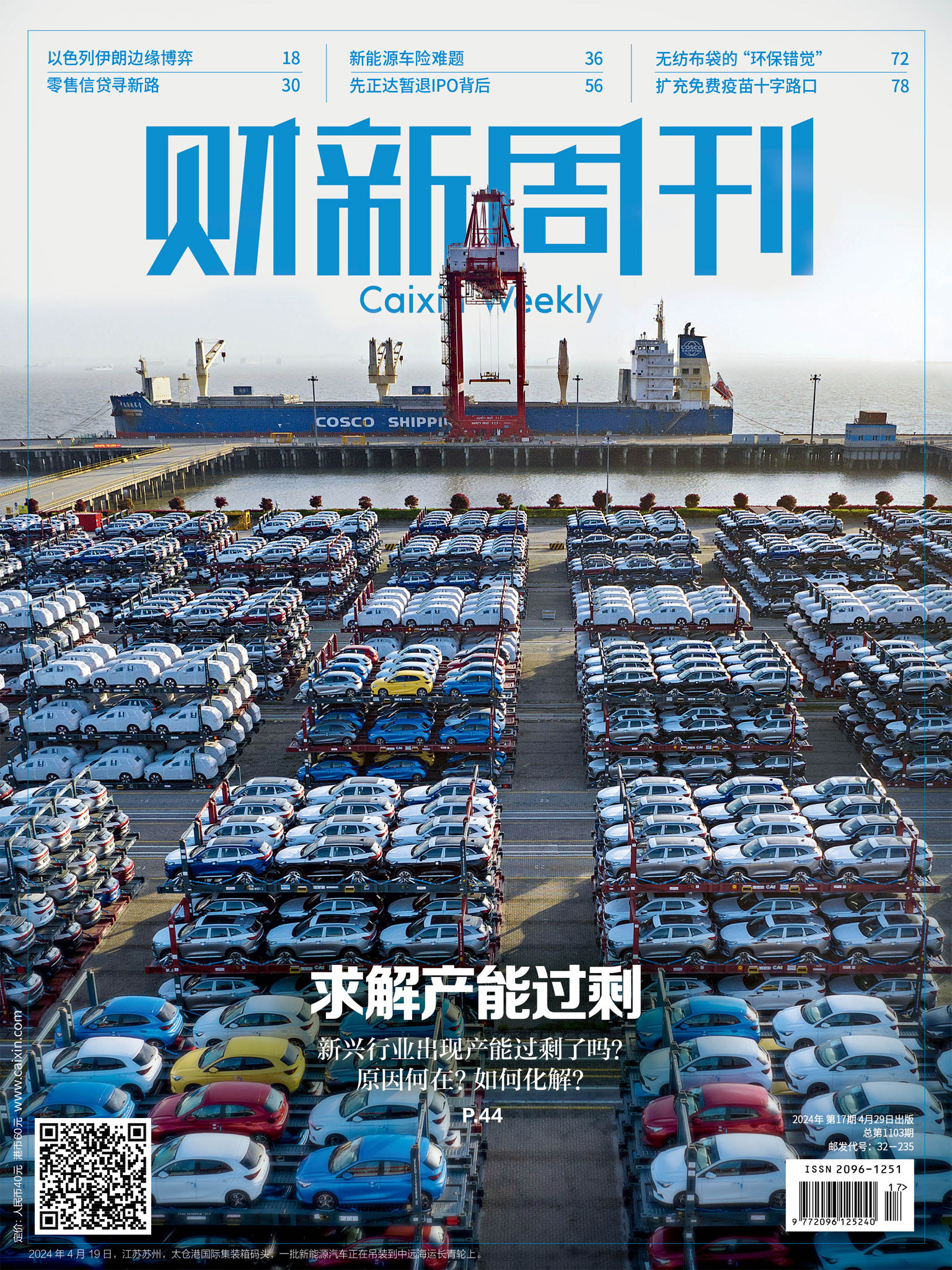

- 最新封面报道|求解产能

过剩 - 文|财新周刊 王力为 于海荣 04月29日 07:00

马斯克“意外”访华

马斯克“意外”访华

会推动FSD落地吗?- 文|财新 安丽敏 04月29日 07:00

![]()

- 文|财新 安丽敏 04月29日 08:15

![]()

- 文|财新 许雯 赵今朝 04月29日 07:30

![]()

- 文|财新 王婧,周勇勤(实习) 04月28日 23:00

![]()

- 文|财新 邹晓桐 04月28日 22:30

![]()

- 文|财新 牛牧江曲 04月28日 21:48

![]()

T早报|特斯拉通过数据安全合规要求;问界汽车回应运城交通事故;通义千问开源1100亿参数模型

04月29日 08:35

![]()

- 文|财新 陈曦 04月29日 08:30

![]()

- 文|财新 方祖望 04月29日 07:22

![]()

- 文|财新 杜知航 04月29日 07:18

![]()

![]()

- 04月28日 21:39

![]()

- 文|财新 王婧 04月28日 19:53

![]()

民航局受理峰飞载人电动垂直起降飞行器适航申请 货运版3月已取证

文|财新 方祖望 04月28日 18:48

![]()

GPT革命|院士郑纬民:构建国产人工智能万卡系统很难但很有必要

文|财新 覃敏 04月28日 18:41

![]()

- 文|财新 徐路易 04月28日 17:51

![]()

![]()

- 文|财新 王娟娟 王小青 04月28日 17:44

![]()

- 文|财新 康佳 04月28日 17:18

![]()

- 文|财新 王小青 发自香港 04月28日 16:47

![]()

- 文|财新 程思炜 04月28日 15:01

![]()

- 文|财新 文思敏 发自香港 04月28日 13:45

![]()

- 文|财新 范浅蝉 04月28日 13:24

![]()

- 文|财新 向凯 04月28日 09:53

![]()

- 文|财新 王婧,周勇勤(实习) 04月28日 09:46

![]()

T早报|清华成立人工智能学院;谷歌投资30亿美元建数据中心;生数科技发布视频大模型

04月28日 08:16

![]()

- 文|财新 安丽敏 04月28日 07:55

![]()

- 文|财新 赵今朝 04月28日 07:30

![]()

- 文|财新 余聪 04月27日 19:17

![]()

- 文|财新 卢羽桐 04月27日 19:00

![]()

- 文|财新 赵煊 04月27日 17:23

-

- 【封面报道】求解产能过剩

-

出版:2024-04-29

年度期号:17 总期号:1103

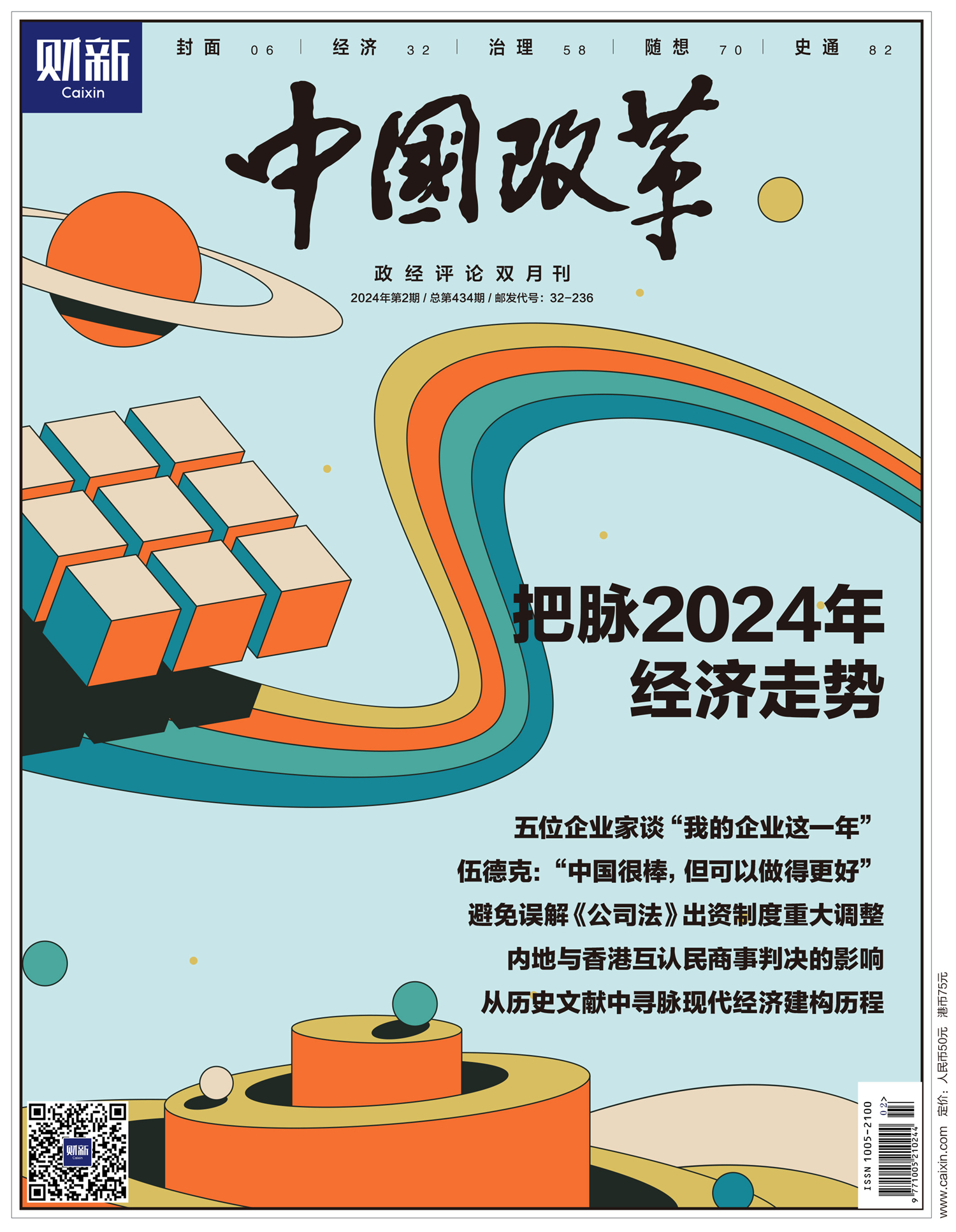

-

- 【封面文章】把脉2024年经济走势

-

本期《中国改革》印行之际,正值2024年全国“两会”召开,经济自然成为代表、委员们关注的热点和焦点。本期封面专题亦聚焦中国和全球经济展望,兼及土地财政问题。

出版:2024-03-01

年度期号:2 总期号:434

-

- 【主打文章】官僚组织与经济发展

-

随着机构与国家能力范式在经济学领域的兴起,官僚组织的有效性作为促进经济发展的关键因素而备受关注。

出版:2024-02-01

年度期号:1 总期号:130

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}